上周一,A股一根大阳线,让市场情绪缓和些许。万万没有想到的是,后面连跌4个交易日,完全回吐此前涨幅。

本周一,央行在盘中罕见发布8月社融宏观数据,暴打人民币空头,亮明底线。股市也再出一根阳线。但没有想到的是,后续两天又是再度下跌,让市场情绪再度陷入悲观。

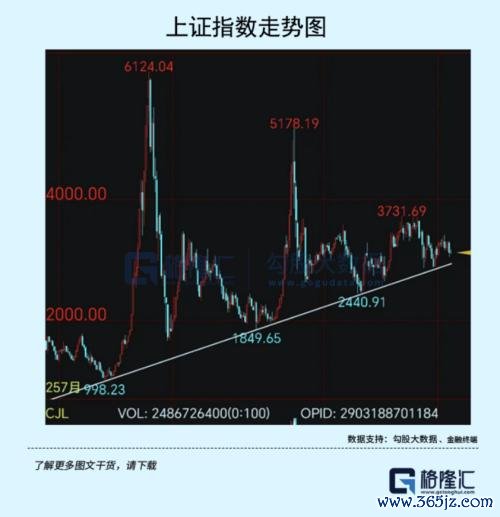

具体来看,沪指一度跌近1%,盘中最低3106.97,离3085缺口仅一步之遥。创业板指更凶猛,跌了1.14%,指数创3年来新低。当前,创业板指PE也跌到了30倍,位于5年来最低。

目前,上证指数已经逼近“长周期趋势线”。

时间拉长看,A股每逢8年左右均会有一波大级别牛市行情——1991-1992年,1999-2001年,2006-2007年,2014-2015年。2015年之后,时隔8年,如今再次来到重要关口。

那么这一次,A股会重复过去30年从未打破的规律吗?

有人说,尽管时代背景已发生巨变,但2023年与2014年还是有一些相似之处,当年演绎的行情直到现在,仍有一定借鉴意义。我们不妨来看一看。

01

2008年爆发次贷危机,11月祭出“四万亿”大招,让经济很快走出泥潭。2009年,A股走出了一波扎扎实实的反弹行情。在2010年大幅震荡后,开启3年熊市。

一方面,经济增速下台阶——2010-2013年,GDP同比增速分别为10.4%、9.2%、7.7%、7.7%。另一方面,那些年通胀偏高,央行货币政策偏审慎,曾在2013年6月出现过钱慌。

2013年底,国内货币流动性还是偏紧的,12月银行间市场同业拆借月加权平均利率为4.16%,处于历史较高水平。同期,A股市场也相当沉闷,沪深两市交易寡淡,日均成交量仅仅1800亿元。

2014年一季度,经济表现仍然呈现一些压力,实际GDP增速为7.4%,环比2013Q4下滑0.3%。其中,房地产投资同比增长16.8%,较2013年末下滑3%,同时当季商品房销售面积和销售额分别下降5.2%、3.8%。

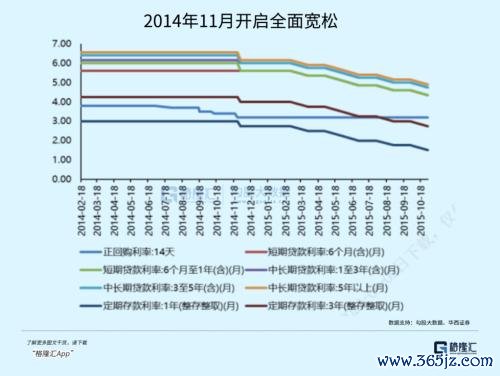

4月经济延续下行态势,其中地产投资及销售各项指标压力颇大。为了应对经济压力,央行开启定向宽松操作,通过定向降准、PSL、MLF等方式向特定金融机构释放流动性。

5-6月,总需求出现复苏,虽然地产不给力,但基建投资、社零出现温和反弹,以致于二季度GDP出现环比回升,为7.5%。

不过,当时经济好转并没提振市场信心。A股继续在底部小幅震荡,5月成交还曾创下2012年以来低点。

后来,7月、8月、9月,宏观经济再次掉头,地产、基建、制造业、社零连续3个月边际下滑。事后看,一直到2015年底才真正触底。

但市场已经从7月22日开启一波大反弹,2个月沪指大涨20%。当然,真正加速行情走牛的是央行放水。

11月22日,央行宣布将金融机构一年期贷款基准利率下调0.4%至5.6%,一年期存款基准利率下调0.25%至2.75%。这是国内自2012年7月后首次进行降息,大超市场预期。

后来,A股行情一发不可收拾,开启轰轰烈烈的大牛市。这次牛市也被市场认为是杠杆水牛。

外资方面,2014年11月,沪港通正式开通,海外资金疯狂涌入A股。内资方面,两融资金在行情启动前已经酝酿多时,软件平台及P2P平台崛起大大降低配资门槛,分级基金提供便利杠杆工具,私募基金、保险产品发展壮大推动资金入场。

2014-2015年是缺乏宏观基本面的杠杆牛市。这对当下行情,又会有什么样的启示?

股市和经济关系问题,到底谁决定谁。股市是经济的晴雨表,但从目前整个政策上看,股市本身能够带动起来,提振当前信心,对于拉动经济带动消费是非常有帮助的。

15年都没动过的证券印花税降低了,8年没暂缓的IPO也阶段性收紧了,减持新规将既得利益的蛋糕也动了,更多支持股市的一揽子政策还在路上,足以见得当前资本市场改革的决心和意志。

如果基本面不支持,要实现“活跃资本市场”之战略目标,大胆设想搞一个人造牛市也不是没有可能。要实现还是有办法的,当然最本质还是回到增量资金上来。

第一,社保基金、保险资金、养老金、银行理财等中长期资金加快实质性入市,形成上涨合力。这在之前已经吹过风了。

8月24日,证监会召集社保基金、大型银行保险机构开座谈会,明确表态各类机构提高中长期资金属性和责任认识,从战略高度看待和重视权益投资,推动建立三年以上的长周期考核机制,着力提高权益投资规模和比重。

第二,可能的平准基金。

在我看来,规模不用太大,或许1000亿资金抄底各大细分领域的优质龙头,就将带动走出一波趋势性行情。后面,场外大把的散户增量资金不会不来的。

当然,最健康的方式是经济基本面触底持续复苏,A股迎来扎扎实实的行情,实现估值和业绩的修复。如果行不通,决心想要搞,也能成,关键是什么时机出手。

02

从各个内部维度看,中国经济触底复苏的迹象越来越明显。叠加支持股市的政策陆续落地,按理说,市场早该起来了。

但实质上还是没有起来。主要牵制因素实际上或已经不再在于内,而是在外,从而向好预期迟迟没有有力提起来,体现之一是外资持续流出,导致场内市场风险偏好大降,无法摆脱此前悲观情绪。

今年8月,北向资金净流出近900亿元,创下单月新高。9月开始暂时阻断连续流出状态。

9月4日大幅流入68.8亿,导致消费股暴涨,触发因素财新制造业PMI大超预期;9月5日流出46亿,触发因素财新服务业PMI放缓;9月7日流出70亿元,触发因素是华为……;9月11日流入22.44亿,触发因素8月社融好于预期;9月12日流出19.8亿,13日流出65.9亿。

在我看来,外资的动作其实很明显,就是在避险和逐利之间反复,并不是走了就不回来了。过去几年,这类集中流出有过6次,流出原因大多归因于经济预期、地缘政治风险、止盈落袋为安等等,但后来无一例外在比较短的时间内大幅回流。

即便在颇为艰难的2022年,美联储连续暴力加息,人民币贬值,加上疫情封控,经济不振,直到10月31日外资当天才转为全年净流出,但11-12月很快回补,全年净流入900亿元。

今年7月25日至8月4日,外资净流入519亿元。8月7日至9月13日,净流出1013亿元。相当于7月24日政治局会议之后,外资累计流出494.7亿元,并没有到很是夸张的地步。把时间拉长至年初至今,外资整体净流入A股1295亿元。

逻辑上讲,中国目前仍然是全球主要国家中增长最快的经济体,且优质资产现在估值便宜,无论是A股还是港股都处于全球主要资本市场的估值洼地。

基于逻辑判断,长期来看,外资对于人民币资产的配置比例,包括股票、债券未来肯定还都会增加,这是大势。不能因为短期集中流出一波,就认为如何如何。

最近,有两则关于外资机构的新闻,让市场担忧。

第一,贝莱德将关闭中国灵活股票基金。贝莱德也回应了,由于中国灵活股票基金目前的管理规模较小,经充分考虑投资者和股东的利益后,贝莱德对该基金做出了清盘的决定。

中国灵活股票基金的规模也就2000多万美元,折算人民币1亿多,回报率不理想,清盘不很正常吗?并不能YY说要大规模撤资了。相反,在今年7月,贝莱德基金的注册资本已增加至10亿元。

第二,挪威央行投资管理公司关闭上海办公室(8个员工)。

截至2022年底,公司投资了约850家内地和港澳地区公司,总价值约为420亿美元。关闭上海办公室,无法与其未来在华展业趋势做强制关联。因为公司在华QFII投资几乎均为委托国内机构进行投资。

据21报,公司投资中国的机构主要以注册在中国内地、中国香港、新加坡等地的私募为主,包括新加坡毕盛资管、润晖投资、第一北京投资、碧云资本、常春藤资产、凯斯博资本管理、领航资本、高毅资产、红门资产、淡水泉投资、行健资产。

但不少财经博主把两则在过去可能稀疏平常的外资机构新闻进行大肆炒作,加剧市场悲观情绪,是不是有些过头了。

03

A股市场下跌,会倒逼监管层以更快的速度落地政策。现在,市场也在等待增量资金入市。

一方面等待外资回流。在我看来,触发回流可能因素有:第一,政策力度加码,经济持续触底回升。第二,美联储结束本轮加息周期,美债和美元开启回落周期。9月将披露的CPI和议息会议将会是重要窗口观察期。

另一方面,国内中长期资金真金白银入市。这还需要一些时间,因为政策还未全面落地。

现在这个位置,只有熬吧!或许要不了多久,就会等到柳暗花明。(全文完)

本文源自:格隆汇APP炒股配资杠杆公司